La Cadena Global de Valor de la Industria Textil:El Rol de Asia e Implicaciones

28 de mayo de 2019

Cuando se analizan las cadenas globales de valor a nivel mundial, las regiones y/o países se han convertido en el centro de atención. Especialmente porque los países y/o regiones que principalmente participan han logrado posicionarse en procesos y/o eslabones muy especializados. Esta idea conduce a que no sólo se trata de procesos manufactureros o de ensamblaje, sino más bien de aquellos que agregan valor y los convierte en grandes actores dentro de esa cadena.

Dentro de los múltiples ejemplos de cadenas de valor, la industria textil[1] se destaca por ser altamente extensiva en sus etapas productivas (eslabón primario), por tanto, requiere de grandes espacios geográficos. Sin embargo, conforme se avanza en la cadena, en los eslabones siguientes, específicamente de producción industrial y/o transformación, las actividades son más especializadas, lo que conlleva, la participación de actores diferentes, de mayor capacidad con relación a las tecnologías productivas aplicadas.

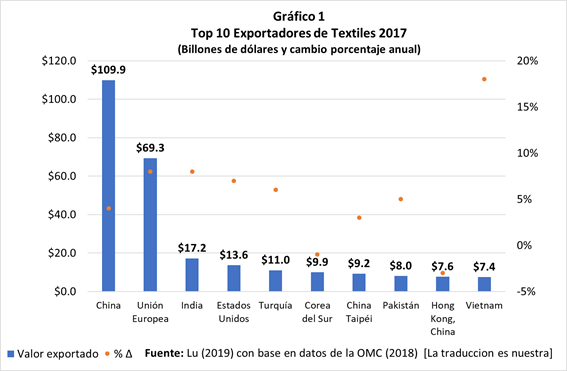

Como se observa en la gráfica 1, en el caso del top de los 10 mayores exportadores de textiles, se encuentra la República Popular de China con cerca de 110 billones de dólares en producto exportado, en el tercer lugar India con más de 17 billones de dólares exportados, luego se incluyen Corea del Sur, China Taipei, Pakistán, Hong Kong y Vietnam. Es decir, del total de países, 7 de estos son asiáticos, lo que concentra un valor total de alrededor de los 180 billones de dólares para el año de análisis. Eso significa que, muy por encima de Estados Unidos y del propio mercado de Europa, los países asiáticos tienen un alto porcentaje de participación y son los que más dinamizan la cadena de Valor de la Industria Textil.

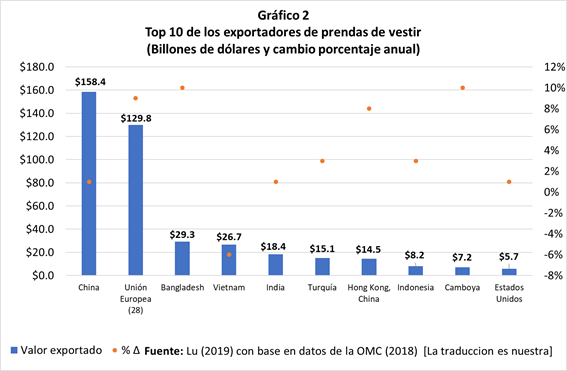

Con relación a prendas de vestir, como ilustra el gráfico 2, China nuevamente aparece como el mayor exportador de estos productos terminados, en tercer lugar, está Bangladesh, seguido de Vietnam, India, posteriormente Hong Kong, Indonesia, y Camboya. El total exportado de prendas de vestir alcanzan los 262,7 billones de dólares, muy por encima de lo hecho por la Unión Europea y Estados Unidos juntos (total de 135,5 billones de dólares).

Datos indican que el valor totalizado en el mercado textil durante el año 2016 fue de 781.1 billones de dólares (alrededor del 83.7 fueron telas y el 16.3% fueron hilos). La región del Asia-Pacífico contabilizó un 59.6% de del total de lo tranzado en ese mismo año, lo que representó cerca de un 5% del crecimiento con respecto al año 2015. Europa y Estados Unidos contabilizaron un 19.1% y 10.8% del mercado respectivamente. Se estima que para el año 2021 el mercado textilero alcance los 961 billones, lo que significa un incremento del 28.5% con respecto al año 2016. De este aumento vertiginoso que tendrá para el año 2021, la Región del Asia-Pacífico (especialmente China, Vietnam, Camboya, Indonesia), tendrán el mayor crecimiento (Lu, 2019)

Rol de Asia en la Cadena de Valor de Textiles; Valor Agregado, Centros Financieros y Calidad, principales implicaciones.

Lo anterior, como parte de un pequeño escenario sobre el rol dominante que cumple la región asiática en la cadena de valor de textiles, demuestra que el trabajo dentro de esa dinámica textilera debe ser mucho más especializada y localizada en los eslabones de diseño, y marca. Esto implica para el resto de los competidores de la industria, trabajar de forma diferenciada, enfocado especialmente en: a) altos procesos de valor agregado; b) centros financieros; y c) productos de calidad. Es evidente que por cantidad de productos o costos de mano de obra la competencia no favorece a regiones como Centroamérica.

Con respecto a los procesos de mayor valor agregado, la dinámica debe enfocarse en los eslabones relacionados con diseños, marcas, procesos financieros, y trabajos especializados, esto por cuanto los países asiáticos se enfocan en el trabajo de materia prima, hilos y textiles. Si bien es cierto, trabajan en la elaboración de prendas de vestir y algunos procesos financieros; los diseños, las marcas, y trabajos de acabos especializados provienen de los países avanzados. Es decir, implica para los países de regiones menos avanzadas, por ejemplo, la centroamericana, el trabajo para que en los próximos años se puedan integrar a la cadena global de valor del textil en espacios más especializados. Esto por cuanto, la competencia de los mercados pequeños con relación a mercados tan amplios genera desventaja y volatilidad en la producción. En el largo plazo, la dinámica se vuelve poco sostenible y se ubican las actividades en regiones más competitivas, especialmente por los costos productivos.

Con relación a los Centros Financieros, es normal que ante la alta competencia en los primeros eslabones de la cadena de valor (producción y materia prima), los países con mayores niveles y/o mayor capacidad tienden a dar un salto (upgrading) hacia eslabones más especializados, y muchos pasan de ser transformadores de materia prima de un producto determinado, a convertirse en los encargados de los procesos financieros de una región determinada dentro de esa cadena de valor. Este es el caso de Filipinas, Tailandia o la misma República Popular de China, que han dado el salto hacia espacios muy especializados con relación a diseño y logística, pero muy especialmente a ocupar espacios relacionados con el apoyo financiero en la industria.

En cuanto a procesos y/o mecanismos con calidad, es evidente que uno de los aspectos más importantes en los mercados, y especialmente en nichos muy especializados, es la calidad. Por tanto, trabajar con altos estándares de calidad es clave, y determinar claramente los procesos y procedimientos para una gestión adecuada es fundamental. De tal forma, mantener o mejorar los procesos de calidad dentro de la cadena de valor conlleva a mejores esfuerzos en materia del recurso humano y de las tecnologías productivas establecidas, y en esto, países como Vietnam, Corea del Sur, China Taipei, La República Popular de China, Japón, Tailandia, son especiales “jugadores” dentro de la cadena de la industria textil y de vestido a nivel mundial. Han logrado, no solo convertirse en grandes centros especializados, sino que también han integrado procesos de calidad altamente eficientes, eficaces e innovadores, especialmente en diseño, logística, y mercadeo.

En conclusión:

En una industria como la textil, la existencia de escenarios diferentes, altamente competitivos y muy localizados conlleva a un mayor entendimiento de esta. Muy competitiva porque a lo largo de la cadena, especialmente en los eslabones productivos y de bajo valor agregado, los actores son más, por tanto, quienes tengan más capacidad de producir a más bajos costos, tiene más posibilidades de mantenerse dentro de esta. Esta situación es muy característica de los países asiáticos.

Para los países pequeños, en regiones no desarrolladas, dentro de la industria textil compitiendo por espacios similares, especialmente con los países asiáticos, es probable que el esfuerzo sea mayor, por tanto, trabajar en productos de mayor valor agregado, escalonar hacia procesos diferentes dentro de la cadena, como los servicios financieros, y colocar el producto por calidad y no por cantidad, deben ser objetivos claves a ser integrados en los planes de trabajo y de mediano y largo plazo. Sobre todo, porque en la economía mundial tan dinámica bajo la cual se actúa, con una cadena global de valor de commodities (como la textil), las señales del mercado son elementales para la toma de decisiones estratégicas.

Finalmente, el hecho de que exista una alta concentración de las actividades textileras, primarias, en la región asiática; una mayor concentración de actividades de diseño y marca en países desarrollados, permite, por un lado, determinar donde se dinamiza en el mercado de ropa y textiles, y por otro lado, espacios de oportunidad para que los países con menor desarrollo y de regiones como la centroamericana, el caso de El Salvador y Honduras, visualicen escenarios futuros relacionados con: a) mantener lo que hacen actualmente; o bien, b) escalar hacia escenarios más especializados como los que se indican con anterioridad.

Referencias

Lu (2019) VF Sourcing Strategy Case Study Updates Disponible en: http://tiny.cc/kglt6y Consultado: 10 mayo del 2019.

OMC (2018). World Trade Statistical Review. https://www.wto.org/english/res_e/statis_e/wts2018_e/wts18_toc_e.htm . Consultado: 24 mayo del 2019.

[1] Por ejemplo, de acuerdo con datos de la Organización Mundial del Comercio (2018), el valor total de las exportaciones en dólares de textiles y prendas de vestir alcanzó los $296.1 billones, y $454.5 billones respectivamente en el año 2017. Hubo un incremento del 4,2% y de 2, 8% con respecto al 2016.